Trong hơn một thập kỷ làm việc với các công ty sản xuất – từ cơ khí, điện tử đến thực phẩm – tôi luôn thấy cùng một vấn đề lặp đi lặp lại: sự thiếu đồng bộ trong dữ liệu hoạt động. Một nhà máy có thể vận hành hàng chục dây chuyền sản xuất, nhưng nếu thông tin từ kho, kế hoạch, QA/QC và kế toán không khớp nhau, mọi thứ sẽ giống như quản lý “trong sương mù”.

Đối với các công ty sản xuất, nhu cầu tích hợp dữ liệu trở nên quan trọng hơn bao giờ hết. Một dây chuyền sản xuất có mối liên kết chặt chẽ giữa BOM (tiêu chuẩn sản xuất), nguyên liệu, lao động, máy móc, kế hoạch chất lượng, chi phí và giao hàng. Chỉ một sai lệch nhỏ trong bất kỳ liên kết nào có thể khiến toàn bộ chuỗi “đóng băng”. Giám đốc điều hành của Hệ Thống Sản Xuất Toyota – Taiichi Ohno – từng nhấn mạnh: “Không có dữ liệu, bạn chỉ là một ý kiến.” ERP là một hệ thống biến “quan điểm” thành “sự thật” với những con số chính xác.

1. Mô-đun Sản Xuất là gì?

1.1. Định nghĩa và Vị trí Cốt lõi

Mô-đun Sản Xuất là một hệ thống con chức năng chuyên biệt trong kiến trúc Hoạch định Tài nguyên Doanh nghiệp (ERP). Về cấu trúc, nó hoạt động như một Trung tâm Hoạt động Trung tâm, chịu trách nhiệm tích hợp và tự động hóa toàn bộ chu trình từ lập kế hoạch đầu vào đến sản xuất đầu ra.

Trong mô hình ERP, trong khi các mô-đun như Tài chính hoạt động như Hệ thống Ghi chép và Quản lý Quan hệ Khách hàng (CRM) như Hệ thống Tương tác, Mô-đun Sản Xuất là Hệ thống Thực thi Cốt lõi, nơi tài nguyên được chuyển đổi thành giá trị cuối cùng.

1.2. Chức năng Kinh doanh Chính

Mô-đun Sản Xuất được thiết kế để bao phủ các chức năng kỹ thuật và quản lý sau:

A. Lập kế hoạch nhu cầu vật liệu (MRP)

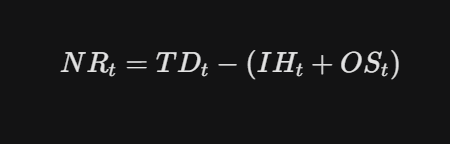

Chức năng này sử dụng các thuật toán để tính toán nhu cầu nguyên liệu thô (NRt) và các thành phần cần thiết cho sản xuất trong một khoảng thời gian (t).

Trong đó:

- TDt: Tổng nhu cầu từ các đơn hàng và dự báo

- IHt: Tồn kho hiện có.

- OSt: Tồn kho đang đặt hàng.

MRP đảm bảo sự cân bằng tối ưu giữa mức tồn kho và việc hoàn thành đơn hàng.

B. Quản lý danh sách nguyên vật liệu (BOM)

BOM là một cấu trúc dữ liệu phân cấp xác định chính xác số lượng nguyên liệu thô, các thành phần và sản phẩm bán thành phẩm cần thiết để sản xuất một đơn vị sản phẩm cuối cùng. BOM là nền tảng cho việc tính toán chi phí tiêu chuẩn và kiểm soát vật tư tiêu hao.

C. Quản lý đơn hàng sản xuất (WO)

Mô-đun này quản lý vòng đời của một đơn hàng sản xuất, từ khi phát hành đến khi hoàn thành. Nó theo dõi thời gian chu kỳ, ghi lại mức tiêu thụ thực tế và thu thập dữ liệu về lao động trực tiếp tại mỗi trạm làm việc.

D. Lập kế hoạch năng lực

Chức năng này đánh giá và phân bổ tài nguyên sản xuất (máy móc, công nhân) dựa trên nhu cầu dự kiến. Nó giúp xác định các điểm nghẽn trong quy trình và tối ưu hóa tỷ lệ sử dụng công suất.

E. Tính toán chi phí sản phẩm

Mô-đun này tự động tổng hợp chi phí nguyên liệu thô, chi phí lao động và chi phí chung để xác định tổng chi phí và chi phí đơn vị. Đây là cơ sở để phân tích sự biến động chi phí giữa chi phí tiêu chuẩn và chi phí thực tế.

1.3. Tầm quan trọng chiến lược

Mô-đun sản xuất là chìa khóa cho sự nhất quán và khả năng truy xuất dữ liệu trong toàn bộ chuỗi cung ứng. Bằng cách tích hợp chặt chẽ với các mô-đun Kho, Mua sắm và Kế toán, nó đảm bảo:

- Đồng bộ dữ liệu theo thời gian thực: Thông tin sản xuất được cập nhật ngay lập tức vào sổ kế toán.

- Cải thiện OEE (Hiệu quả thiết bị tổng thể): Bằng cách cung cấp dữ liệu về thời gian ngừng hoạt động, tỷ lệ phế phẩm và hiệu quả hoạt động.

2. MRP là gì? Tại sao MRP lại quan trọng đối với nhà máy?

MRP (Lập kế hoạch nhu cầu vật liệu) là một công cụ cốt lõi giúp các doanh nghiệp xác định cần mua bao nhiêu nguyên liệu thô, khi nào mua và khi nào sản xuất. Điều này dựa trên sự kết hợp của ba dữ liệu: đơn hàng, tồn kho thực tế và BOM. Nếu không có MRP, kế hoạch sản xuất thường mang tính chủ quan, phụ thuộc vào kinh nghiệm cá nhân của người lập kế hoạch. Sau đó, dây chuyền dễ bị thiếu nguyên liệu thô, buộc công nhân phải chờ đợi công việc, hoặc ngược lại, mua quá nhiều, dẫn đến tăng tồn kho và chi phí lưu trữ lớn.

Cơ chế hoạt động của MRP dựa trên Nguyên tắc Lập lịch ngược, nơi nhu cầu sản xuất được xác định từ nhu cầu độc lập (đơn hàng của khách hàng) và tính toán ngược theo thời gian để xác định thời điểm chính xác để đặt hàng hoặc sản xuất các thành phần.

Ba nguồn dữ liệu đầu vào chính cho MRP được gọi là Ba chân của MRP:

- Lịch trình sản xuất tổng thể Lịch trình sản xuất chính (MPS): Xác định sản phẩm nào cần được sản xuất, với số lượng bao nhiêu và khi nào.

- Danh sách nguyên vật liệu (BOM): Cung cấp cấu trúc phân cấp và tiêu chuẩn số lượng chính xác của các thành phần cần thiết cho mỗi sản phẩm.

- Tệp hồ sơ tồn kho: Chi tiết về tồn kho hiện tại, tồn kho đang đặt hàng và các lô hàng đã phân bổ.

Theo APICS, các doanh nghiệp áp dụng MRP có thể giảm tồn kho từ 20–40% và cải thiện giao hàng đúng hạn (OTD) lên đến 30%. Suy nghĩ này đã được CEO của Intel, Andy Grove, tóm tắt trong một câu nói nổi tiếng: “Bạn không thể quản lý những gì bạn không đo lường.” Và MRP là nền tảng để đo lường, từ đó quản lý sản xuất một cách khoa học.

3. Lệnh sản xuất là gì? Tại sao cần theo dõi nó theo thời gian thực?

Lệnh sản xuất là nền tảng của mọi hoạt động trong nhà máy, vì chúng mô tả đầy đủ các sản phẩm cần sản xuất, các quy trình cần tuân theo, các nguồn lực cần huy động như lao động - máy móc - thời gian, và các tiêu chuẩn để đánh giá hoàn thành. Trong mô hình truyền thống, lệnh sản xuất thường được in trên giấy hoặc ghi chép thủ công, khiến thông tin dễ bị hiểu sai, cập nhật dữ liệu chậm, và rất khó để truy tìm nguyên nhân khi có vấn đề phát sinh trong chuỗi.

Khi nhà máy chuyển sang ERP, lệnh sản xuất được theo dõi theo thời gian thực, cho phép doanh nghiệp thấy rõ các giai đoạn nào đang hoạt động, giai đoạn nào bị kẹt, so sánh thời gian thực tế với thời gian tiêu chuẩn, và đo lường năng suất của từng máy, từng công nhân, hoặc từng ca sản xuất. Báo cáo "Nhà máy số 2024" của Siemens cho thấy rằng các nhà máy áp dụng lệnh sản xuất số có thể tăng hiệu suất OEE từ 15–25%, nhờ giảm thời gian chờ, giảm lỗi giao tiếp, và tăng độ chính xác trong lập lịch.

Cựu CEO của Siemens, Joe Kaeser, từng khẳng định: “Một nhà máy thông minh không chỉ là tự động hóa – nó cần sự minh bạch.” Chính lệnh sản xuất số trong ERP tạo ra sự minh bạch đó, giúp nhà máy hoạt động dựa trên dữ liệu thay vì đoán mò.

4. Tính giá – Tính giá sản xuất là gì?

Trong sản xuất, chi phí sản xuất trở thành yếu tố quan trọng quyết định biên lợi nhuận và khả năng mở rộng của doanh nghiệp. Để quản lý chi phí một cách khoa học, chính xác và kịp thời, các nhà máy đang chuyển mạnh từ các phương pháp tính toán chi phí truyền thống sang mô hình tính toán chi phí theo thời gian thực – nơi dữ liệu sản xuất được ghi lại ngay lập tức và chuyển đổi trực tiếp thành các chỉ số tài chính. Sự chuyển đổi này không chỉ là một xu hướng công nghệ, mà đã được chứng minh bằng nghiên cứu định lượng và thực nghiệm trong ngành sản xuất.

Từ góc độ học thuật, tính toán chi phí được định nghĩa là một tập hợp các phương pháp kế toán và phân tích để xác định tổng chi phí của một sản phẩm, bao gồm chi phí trực tiếp (nguyên liệu, lao động), chi phí hoạt động (giờ máy, năng lượng) và chi phí gián tiếp (khấu hao, bảo trì, chi phí chung). Trường Kinh doanh Harvard coi tính toán chi phí là quá trình chuyển đổi dữ liệu cấp hoạt động thành các số lượng tài chính có thể đo lường, phục vụ cho việc định giá, lập kế hoạch và tối ưu hóa. Đây là nền tảng của kế toán chi phí và là trụ cột trong tất cả các mô hình quản lý sản xuất hiện đại.

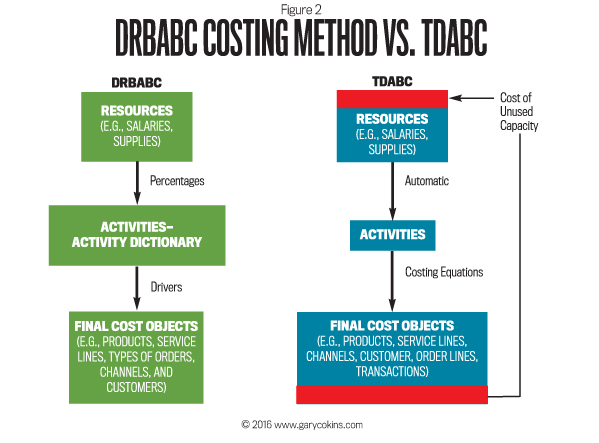

Tuy nhiên, các phương pháp truyền thống – dựa vào phân bổ theo giờ máy hoặc giờ lao động – đang bộc lộ hai điểm yếu nghiêm trọng. Thứ nhất là độ trễ, khi các doanh nghiệp chỉ tính toán chi phí vào cuối kỳ, khiến họ không thể phát hiện ra sự biến động trong tiêu thụ nguyên liệu, tỷ lệ phế phẩm hoặc năng suất. Thứ hai là sự méo mó trong phân bổ, khi các sản phẩm có độ phức tạp khác nhau được phân bổ cùng một yếu tố đơn giản, gây ra sự méo mó chi phí lên đến hàng chục phần trăm. Nhiều nghiên cứu tổng quan đã chỉ ra mức độ “méo mó chi phí” lớn cho các nhà máy có sự đa dạng sản phẩm cao khi sử dụng các phương pháp truyền thống, dẫn đến việc ra quyết định ở cấp quản lý dựa trên dữ liệu không chính xác.

Để vượt qua những hạn chế trên, các nhà máy tiên tiến áp dụng các phương pháp hiện đại như Tính toán Chi phí Dựa trên Hoạt động (ABC) và đặc biệt là Tính toán Chi phí Dựa trên Hoạt động Thời gian (TD-ABC). Mô hình TD-ABC, được phát triển và phổ biến bởi nghiên cứu của Trường Kinh doanh Harvard, sử dụng thời gian thực hiện hoạt động làm yếu tố chi phí trung tâm, làm cho mô hình vừa đơn giản vừa chính xác hơn. Khi kết hợp với dữ liệu từ MES, IIoT và các hệ thống cảm biến trong nhà máy, TD-ABC trở thành nền tảng tự nhiên cho việc tính toán chi phí theo thời gian thực.

Tính toán chi phí theo thời gian thực không chỉ là một phương pháp tính toán chi phí, mà còn là một kiến trúc dữ liệu mới: máy móc và thiết bị được kết nối liên tục, ghi lại thời gian chu kỳ, mức tiêu thụ vật liệu, tỷ lệ phế liệu và hiệu suất thực tế. Khi dữ liệu này được đưa vào một ERP hoặc bản sao kỹ thuật số của dây chuyền sản xuất, các doanh nghiệp có thể dự đoán chi phí đơn vị ngay khi có sự thay đổi trong năng suất hoặc hành vi của thiết bị. Một nghiên cứu về "đo lường chi phí sản phẩm theo thời gian thực" trên nền tảng IDEAS/RePEc đã chứng minh rằng việc sử dụng dữ liệu giờ máy theo thời gian thực giúp các mô hình chi phí gần gũi hơn với chi phí thực tế, đặc biệt trong môi trường sản xuất có tính biến động cao.

Những phát hiện nghiên cứu này được hỗ trợ bởi các nghiên cứu trường hợp thực tế. McKinsey lưu ý rằng một nhà máy đã trải qua quá trình chuyển đổi số toàn diện đã giảm chi phí sản phẩm hơn 30% thông qua việc tăng OEE, tối ưu hóa công suất máy và giảm phế liệu – những lợi ích trực tiếp của phân tích theo thời gian thực. Deloitte cũng báo cáo rằng bảo trì dự đoán giúp các doanh nghiệp giảm chi phí bảo trì từ 5–10% và tăng khả năng sẵn có của thiết bị từ 10–20% – những yếu tố góp phần vào việc giảm chi phí đơn vị. Đồng thời, các nghiên cứu về nhà máy thông minh cho thấy việc tăng OEE từ 5–15% có thể làm giảm đáng kể chi phí sản xuất, đặc biệt là trong các dây chuyền có chi phí cố định cao.

Điều làm cho việc tính toán theo thời gian thực hiệu quả là cơ chế tác động trực tiếp đến chi phí. Khi phát hiện ra những bất thường ngay lập tức - chẳng hạn như năng suất giảm, tỷ lệ phế phẩm tăng, hoặc máy móc hoạt động vượt quá thời gian tiêu chuẩn - các doanh nghiệp có thể can thiệp ngay lập tức để ngăn chặn tổn thất lan rộng. Việc sử dụng các yếu tố chi tiết như giờ máy mỗi ca, thời gian xử lý mỗi giai đoạn, và mức tiêu thụ vật liệu mỗi lô giúp phân bổ chi phí chính xác hơn, tránh tình huống mà các sản phẩm đơn giản “gánh” chi phí của các sản phẩm phức tạp. MRP tích hợp cũng hỗ trợ giảm tồn kho, tối ưu hóa chuỗi mua sắm và giảm chi phí kho bãi. Tất cả những điều này tạo ra một hệ thống mà mọi sai lệch nhỏ đều được nhìn thấy, đo lường và xử lý trước khi nó trở thành một chi phí lớn.

Để triển khai tính toán theo thời gian thực theo tiêu chuẩn nghiên cứu, các nhà máy thường tuân theo một con đường thí nghiệm có thể xác minh: chuẩn hóa các KPI (chi phí đơn vị, năng suất, tỷ lệ phế phẩm, OEE, v.v.), xác minh chất lượng dữ liệu nguồn, thiết kế các mô hình TD-ABC, kết nối dữ liệu MES và cảm biến, triển khai các thí điểm song song kéo dài 4–8 tuần, và đánh giá sự khác biệt giữa tiêu chuẩn và thực tế. Mỗi giai đoạn yêu cầu một giả thuyết rõ ràng và các phép đo cụ thể để xác minh, phù hợp với tinh thần của nghiên cứu thực nghiệm: “nói bằng dữ liệu, không phải bằng cảm xúc”.

Tất nhiên, tính toán theo thời gian thực cũng mang lại những thách thức. Chất lượng dữ liệu nguồn là rất quan trọng; dữ liệu sai sẽ dẫn đến quyết định sai. Chi phí đầu tư cho MES, IIoT và tích hợp không nhỏ, yêu cầu các doanh nghiệp phải tính toán ROI rõ ràng. Các mô hình tính toán theo thời gian thực có thể trở nên phức tạp nếu không có sự quản lý thích hợp. Cuối cùng, dữ liệu theo thời gian thực có thể thay đổi hành vi con người nếu hệ thống KPI không được thiết kế cẩn thận.

Các nghiên cứu điển hình như của McKinsey cho thấy chi phí sản xuất có thể giảm tới hàng chục phần trăm trong điều kiện thích hợp, trong khi lợi ích định lượng của Deloitte về bảo trì dự đoán góp phần củng cố hiệu quả tổng thể. Tuy nhiên, hiệu quả cuối cùng luôn phụ thuộc vào chất lượng dữ liệu, lộ trình triển khai và khả năng quản lý thay đổi của doanh nghiệp.

5. QA/QC trong ERP là gì?

QA (Đảm bảo chất lượng) và QC (Kiểm soát chất lượng) từ lâu đã được coi là hai trụ cột không thể tách rời trong hệ thống quản lý chất lượng của bất kỳ nhà máy nào. Nếu QA là một “lá chắn” phòng ngừa, có trách nhiệm xây dựng quy trình, tiêu chuẩn và phương pháp làm việc để ngăn chặn lỗi ngay từ đầu, thì QC là một “điểm kiểm soát” quan trọng, đảm bảo rằng mỗi sản phẩm hoặc sản phẩm bán thành phẩm được kiểm tra ở các giai đoạn quan trọng trước khi chuyển sang giai đoạn tiếp theo hoặc trước khi rời khỏi nhà máy. Khi được áp dụng thủ công, QA/QC thường tách rời khỏi các hoạt động thực tế — quy trình chỉ có trên giấy, báo cáo có trong các tệp Excel và thông tin lỗi chỉ xuất hiện khi sản phẩm đã đi quá xa trong chuỗi.

Sự khác biệt xuất hiện khi các doanh nghiệp tích hợp QA và QC trực tiếp vào ERP hoặc MES. Các điểm kiểm tra chất lượng sau đó được nhúng vào quy trình sản xuất: mỗi bước, mỗi đơn hàng sản xuất, thậm chí mỗi lô nguyên liệu đều có thể được kiểm tra bằng cách sử dụng danh sách kiểm tra hoặc tiêu chí định lượng. Tất cả dữ liệu về lỗi — bao gồm loại lỗi, thiết bị gây ra lỗi, người vận hành, thời gian xảy ra và tình trạng máy — được ghi lại theo thời gian thực. Điều này cho phép các nhà quản lý truy ngược chính xác: lô nguyên liệu nào, máy nào, ca nào, và liệu lỗi có phải do quy trình hay lỗi của con người. ERP không chỉ ghi lại, mà còn kết nối lỗi với BOM, Lộ trình, Đơn hàng, Lô kho, và thậm chí là chi phí làm lại, tạo ra một bản đồ chất lượng toàn diện.

Sự minh bạch ngay lập tức này có tác động lớn trong thực tế. Tại một nhà máy nhựa nơi tôi triển khai ERP, việc tích hợp QA/QC theo thời gian thực đã giảm tỷ lệ lỗi từ 5% xuống chỉ còn 0,5% sau 6 tháng. Không có công thức bí mật phức tạp nào — chỉ đơn giản là phát hiện chính xác, phân tích nguyên nhân gốc (RCA) nhanh hơn và cập nhật tự động cho quy trình phòng ngừa. Khi bất kỳ xu hướng bất thường nào như độ dày sản phẩm hoàn thiện không đạt tiêu chuẩn, tăng độ nhám, hoặc rung động máy móc bất thường được phát hiện, hệ thống sẽ cảnh báo trước khi vấn đề lan rộng. Mỗi lần phát hiện sớm tương đương với hàng trăm hoặc hàng nghìn sản phẩm lỗi ít hơn trên dây chuyền.

Triết lý này hoàn toàn phù hợp với câu nói nổi tiếng của guru chất lượng Philip Crosby: “Chất lượng là miễn phí — vì nó luôn rẻ hơn so với việc sửa chữa.” Khi một hệ thống ERP được triển khai đúng cách, câu nói này trở thành một chân lý. Chi phí ngăn ngừa lỗi ngay từ nguồn luôn thấp hơn chi phí sửa chữa lỗi, từ chối sản phẩm, xử lý khiếu nại, hoặc mất khách hàng. ERP — thông qua QA/QC tích hợp — chuyển đổi chất lượng từ “phản ứng” sang “phòng ngừa và chủ động,” giúp các nhà máy hoạt động chính xác hơn, với ít lãng phí hơn, và sản xuất các sản phẩm đồng nhất với chi phí thấp hơn.

6. Tại sao mô-đun sản xuất lại là một khoản đầu tư chiến lược?

Mô-đun Sản xuất được coi là một trong những khoản đầu tư chiến lược nhất trong quá trình chuyển đổi số của các doanh nghiệp sản xuất, vì nó ảnh hưởng trực tiếp đến hiệu quả hoạt động, chi phí và khả năng cạnh tranh lâu dài. Nhiều doanh nghiệp nhầm tưởng rằng lợi thế sản xuất đến từ robot, dây chuyền tự động hoặc máy móc đắt tiền. Tuy nhiên, khảo sát của McKinsey trong lĩnh vực sản xuất thông minh cho thấy yếu tố lớn nhất trong việc cải thiện hiệu suất nhà máy không phải là thiết bị, mà là mức độ kết nối và tính minh bạch của dữ liệu. Dù máy móc có hiện đại đến đâu, nó cũng không thể đạt được hiệu suất tối ưu nếu thông tin giữa các phòng ban bị đứt đoạn. Khi kho không biết kế hoạch sản xuất, nguyên liệu có thể thiếu hoặc thừa; khi bộ phận lập kế hoạch không biết công suất máy thực tế, lịch trình sản xuất sẽ không chính xác; khi QA không thể truy vết lỗi từ bất kỳ giai đoạn nào, doanh nghiệp không thể giảm thiểu lãng phí; và khi kế toán không biết chi phí tiêu thụ ở mỗi bước, việc kiểm soát chi phí gần như mù quáng.

Tình huống này cho thấy mô-đun Sản xuất không chỉ là phần mềm quản lý, mà là một nền tảng giúp doanh nghiệp hoạt động dựa trên dữ liệu thực thay vì cảm xúc. Đây cũng là tinh thần của cảnh báo nổi tiếng của Jack Welch - cựu Chủ tịch Tập đoàn General Electric: "Một tổ chức không biết học cách sử dụng dữ liệu sẽ bị bỏ lại phía sau." Câu nói này phản ánh rõ ràng bức tranh mới của ngành sản xuất: nơi mà tốc độ, độ chính xác và khả năng phản ứng không còn phụ thuộc vào nỗ lực của con người, mà vào cách dữ liệu được tạo ra, liên kết và sử dụng hiệu quả trên toàn bộ chuỗi cung ứng.

Khi một công ty triển khai hoàn toàn mô-đun Sản xuất trong ERP, dữ liệu từ BOM, MRP, Đơn hàng, QA/QC, bảo trì, kho và tài chính được hợp nhất thành một dòng duy nhất. Kết quả là, nhà máy có thể dự đoán công suất, tối ưu hóa kế hoạch, giảm tồn kho, kiểm soát lỗi theo thời gian thực và tính toán chi phí chính xác cho từng sản phẩm. Nói cách khác, mô-đun Sản xuất là lĩnh vực tạo ra ROI rõ ràng nhất trong toàn bộ hệ thống ERP — vì nó nhắm vào những điểm mất mát lớn nhất của nhà máy: thời gian dẫn, gián đoạn sản xuất, tồn kho dư thừa, phế liệu và chi phí ẩn.

Do đó, việc đầu tư vào mô-đun Sản xuất không phải là một dự án công nghệ đơn giản, mà là một quyết định chiến lược định hình cách các doanh nghiệp cạnh tranh trong 5–10 năm tới. Các doanh nghiệp xây dựng khả năng quản lý dựa trên dữ liệu sẽ hoạt động nhanh hơn, chính xác hơn và hiệu quả hơn — trong khi những doanh nghiệp khác sẽ dần dần tụt lại phía sau, như Jack Welch từng dự đoán.

7.Kết luận

Thị trường sản xuất ngày nay hoạt động nhanh hơn bao giờ hết: đơn hàng ngắn hơn, yêu cầu của khách hàng khắt khe hơn và biên lợi nhuận ngày càng mỏng hơn. Các doanh nghiệp biết cách sử dụng dữ liệu để tối ưu hóa sản xuất sẽ dẫn đầu, trong khi những doanh nghiệp hoạt động thủ công sẽ nhanh chóng bị bỏ lại phía sau.

Mô-đun Sản xuất trong ERP là chìa khóa giúp các doanh nghiệp giảm chi phí, tăng tốc độ, cải thiện chất lượng và nâng cao lợi thế cạnh tranh. Như Bill Gates từng nói: “Công nghệ là thứ khuếch đại khả năng của con người.” ERP, và đặc biệt là mô-đun sản xuất, là công cụ khuếch đại khả năng hoạt động của toàn bộ doanh nghiệp.